在外交政策和技术因素推动物流行业转型的背景下,您认为铁路行业在不久的将来会发生哪些变化?

铁路行业正在走向全球数字化。俄罗斯铁路长期以来一直使用电子数字运单。目前,基础设施和机车车辆的数字孪生已经创建。俄罗斯的铁路运输是提供货物运输功能的全球基础设施。基础设施的规模是全球快速变化的过滤器。基础设施只接受不会使经济恶化的基本的、经过验证的创新。这是2001年铁路运输改革的核心。

另外,我要指出的是,对基础设施能力的错误评估、对货运基础的错误评估会导致出现通行能力无法完全满足运输需求的限制方向。西北港口的吞吐量一直处于领先地位,但自2022年以来,情况发生了巨大变化。货流只流向一个方向,东方。2008年启动的东西伯利亚、后贝加尔和远东铁路现代化计划在这一逆转开始时,尚未完全完成,这对进出口流动的发展造成了严重障碍。

然而,任何限制都是发展新动力的序幕。新技术出现了—虚拟耦合、节能技术、浮动块-段等。应该指出的是,在铁路上引入新技术是一个需要时间和评估的过程。铁路工人的安全是最重要的标准。实验显示了积极的结果,且技术将在铁路运营中找到自己的位置。

明天的俄罗斯铁路是一个高科技基础设施独立于进口的综合体,建立在现代数字解决方案的基础上,并使用能够承受超重负载的工业技术。正是在这样一个综合体中,不仅可以吸引国内投资,还可以吸引外国发展投资。

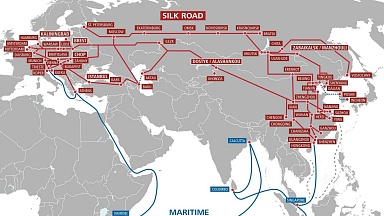

在各国区域一体化的框架内,积极开展建立跨欧亚空间最佳物流走廊的工作。预计会有俄罗斯参与的项目吗?

俄罗斯传统上是1520铁路空间的主要参与者。但是,近年来,西方公司一直在实施温和削弱俄罗斯在独联体国家作用的战略。这导致俄罗斯在2020年代初就开始失去在该地区的主导地位,尤其是在技术领域的主导地位。独联体地区越来越多地使用欧洲和中国的技术,同时有助于改变平衡。然而,积累的经验,特别是2014年与白俄罗斯和哈萨克斯坦联合创建联合运输和物流公司的成功项目,可能需要开发包括国际南北运输走廊在内的新的方向。

当然,对俄罗斯及其伙伴的制裁压力对财团和联盟的形成施加了一定的限制。与此同时,不能排除俄罗斯参与此类财团和联盟。中国和土耳其积极参与中亚国家的发展项目。与此同时,中亚国家是国际运输走廊的十字路口。"南北"国际运输走廊的特点是其垂直性。主要的国际运输走廊是水平(东-西)。将俄罗斯排除在物流流程之外似乎不太可能—其过境潜力仍然很大。与此同时,很明显,目前的地位被削弱了,尤其是在其他参与者积极参与的背景下。为恢复和加强自身影响力,俄罗斯现在必须展望未来,始终如一地发展技术、数字和管理领导力。应致力于提高独联体铁路管理部门的数字成熟度。在这一领域,俄罗斯有很大的机会成为领导者。

在过去的几年里,运输业面临着许多挑战:新冠疫情时期、地缘政治紧张局势下货流的重新定位、红海冲突。您是如何定义欧亚陆路路线在这段时间内的作用,以及今年铁路运输市场参与者预计会面临哪些风险或机遇?

多元化是物流的基本原则。任何贸易路线都必须有一个备用选项。对于海路,就是陆路,对于陆路,就是海路。对于陆路路线,速度和服务质量是决定性的指标。单式运输允许使用特定统一的技术,并大大缩短交付时间。陆上物流过去、现在和将来都是海上物流的备用和经济上可行的替代方案。海运物流只有一个优势—目前的运输量。相比之下:海运集装箱船的最大集装箱量略低于2.4万件,集装箱列车的最大集装箱量不足250件。 需要强调的是,陆上物流将始终有需求,必须不断投资,以保持其现代水平。

ERAI成为欧亚经济联盟大陆过境的第一个铁路指数。您如何评估ERAI指数在运输参与者活动中的作用?

物流早已准备好进行索引。在当前条件下,如果没有经济学家熟悉的指数,很难评估行业的表现。ERAI的开发人员已经在这条道路上迈出了第一步。第一步,绝不是一小步。如今,市场上缺少类似的工具。ERAI指数已成为评估陆路物流服务价值的可靠工具。这是一个新兴的利基市场,ERAI团队拥有朝着这个方向发展所需的能力和经验。

ERAI指数门户网站为托运人提供有关欧亚铁路走廊跨境货物运输成本的最新信息、专题分析和统计数据。您认为ERAI指数门户的哪些部分对行业最有帮助,您认为其发展的下一步应该是什么?

分析—专业的分析—现在是一种受欢迎的工具。市场参与者对评估运输成本表现出很大兴趣。统计学能够评估成本对运输量、波动性和其他参数的影响。数据集中在一个门户网站上,使货主能够在一个网站上一键找到答案。这是一个非常方便的选项。门户的发展体现在图形显示数据和准备分析报告上。此外,今天市场上,缺少高质量的分析。市场主体对优质数据极为关注。所以,我们期待各断面的分析报告。