При использовании, цитировании или распространении материалов мониторинга ссылка на портал ERAI с указанием страницы в глобальной сети Интернет https://index1520.com обязательна как на источник информации.

Рынок перевозок между Китаем и Европой

Перспективы спроса

- Официальный производственный PMI Китая, публикуемый NBS, снизился в октябре до полугодового минимума и составил 49,0. Замедление связано со слабым внутренним спросом, праздничной паузой и внешнеторговыми рисками. Для сравнения, индекс RatingDog и S&P Global, отслеживающий активность среди МСП и экспортно-ориентированных предприятий, вырос до 50,6. Рост новых заказов и объемов производства продолжился, но был менее выраженным из-за сокращения экспортных заказов на фоне торговой неопределенности. Это может сигнализировать о замедлении роста внешней торговли Китая в ближайшие месяцы.

- Производственный сектор еврозоны в октябре показал признаки стабилизации. Индекс HCOB Manufacturing PMI вырос до 50,0 [S&P Global]. Темпы роста остаются умеренными на фоне стагнации новых заказов и сокращения занятости. Компании продолжают снижать запасы сырья и готовой продукции, что указывает на отсутствие разворота в складском цикле и сохраняющуюся слабость спроса.Дополнительным ограничением остаются перебои в поставках полупроводников, влияющие на автомобильную и машиностроительную отрасли.

- Рост импорта из Китая поднимает вопрос о защите рынка ЕС [Reuters]. В ответ ЕК усиливает мониторинг импорта из Китая и готовит защитные меры. В сентябре 2025 года поставки из Китая в Европу выросли на 14% г/г. В первой половине года импорт в ЕС гибридных автомобилей из Китая удвоился, а по ряду нишевых товаров рост достигает десятикратных значений. Ввоз товаров электронной коммерции уже превысил прошлогодние объемы. В аэропорту Льежа (Бельгия), ключевом логистическом узле Alibaba, зафиксирован рост на 23% г/г в 3Q2025.

- Спрос на морские перевозки Азия-Европа продолжает постепенно восстанавливаться. В конце октября наблюдался всплеск бронирований в преддверии общего повышения ставок (GRI). В ноябре, по текущим оценкам Flexport, уровень cпроса будет держаться на стабильном уровне.

Тренды по стоимости перевозки

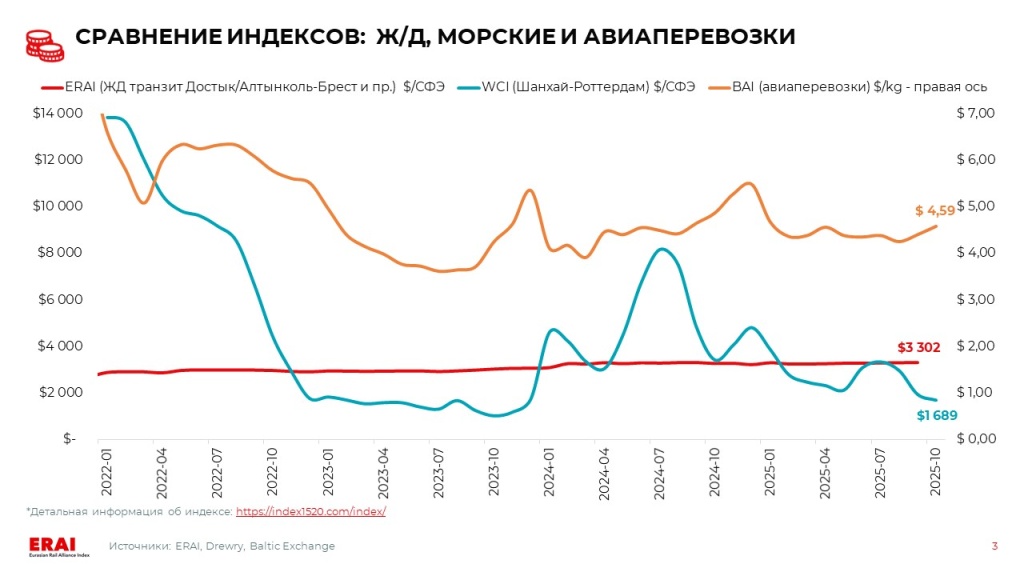

- WCI Шанхай-Роттердам за последнюю неделю вырос на 3% — до $1 795/СФЭ (11% м/м, -47% г/г) [Drewry]. Положительная динамика, вероятно, сохранится. По данным GeekYum, на первую половину ноября средняя спотовая ставка от крупнейших перевозчиков — $2 400/СФЭ, а на вторую половину месяца предложения начинаются от $2 500/СФЭ (лишь часть линий опубликовала предложения). С другой стороны, по данным Linerlytica, стабилизация рынка может ограничить потенциал к росту ставок.

- Фьючерсные котировки указывают на умеренный рост ставок морского фрахта до конца 2025 года. В частности, ставки на направлении Азия-Европа могут постепенно подняться до ~$2 500/СФЭ к концу года.

ОБНОВЛЕНИЕ: На вечер 6 ноября 2025 года показатель WCI Шанхай-Роттердам вырос на 9% по сравнению с прошлой неделей — до $1 962/СФЭ.

Прочие тренды

- По сообщениям китайских экспедиторов, с 28 по 31 октября на станции Тересполь (Польша) проводится «экстренное обслуживание путей»: частичное закрытие путей колеи 1520 мм; движение поездов через границу может быть временно ограничено. С 3 по 7 ноября запланированы плановые ремонтные работы, в этот период движение поездов через переход Тересполь-Брест будет приостановлено.

- Китайский перевозчик Sea Legend Shipping объявил о планах выполнить 16 рейсов по маршруту через СМП (China-Europe Arctic Express) в 2026 году [gCaptain]. Рейсы будут выполнены в период летне-осенней навигации с июля по ноябрь.

- Польша получит €451,5 млн. от ЕС в рамках программы Connecting Europe Facility (CEF) 2024 для, помимо прочего, модернизации участка Rail Baltica и улучшения доступа к портам [China.org.cn].

|

|

Морские перевозки: краткосрочное оживление на рынке при сохраняющихся рисках в средне- и долгосрочной перспективе

Текущая ситуация и ближайшая перспектива: восстановительный тренд сохраняется.

- Спрос на морские перевозки Азия-Европа продолжает постепенно восстанавливаться. В конце октября наблюдался всплеск бронирований в преддверии общего повышения ставок (GRI). В ноябре, по текущим оценкам Flexport, уровень спроса будет держаться на стабильном уровне.

- В портах Северной Европы сохраняются значительные операционные сбои. Причина — устойчивые объемы импорта в условиях сохраняющихся ограничений на обработку и вывоз контейнеров. В последние недели, согласно Kuehne+Nagel, ситуация осложнялась из-за неблагоприятных погодных условий. На 02.11.2025 задержки в портах составили: 447 тыс. ДФЭ в Северной Европе (98% м/м) и 1,525 млн. ДФЭ в Северной Азии (-1% м/м) [Linerlytica].

- WCI Шанхай-Роттердам за последнюю неделю вырос на 3% — до $1 795/СФЭ (11% м/м, −47% г/г) [Drewry]. Положительная динамика, вероятно, сохранится. По данным GeekYum, на первую половину ноября средняя спотовая ставка от крупнейших перевозчиков — $2 400/СФЭ, а на вторую половину месяца предложения начинаются от $2 500/СФЭ (лишь часть линий опубликовала предложения). Повышению ставок способствуют: устойчивый спрос, дефицит оборудования в портах Китая и перегрузка терминалов в Европе. Также линии преследуют единую цель — закрепить более высокую ценовую базу перед контрактной кампанией на 2026 год. С другой стороны, по данным Linerlytica, стабилизация рынка может ограничить потенциал к росту ставок.

- CMA CGM впервые за два года начала тестовые проходы судов Ocean Alliance через Красное море [JOC]. Два контейнеровоза направлены в Азию через Суэцкий канал. При этом компания не планирует в ближайшей перспективе возобновлять транзит на широкомасштабной основе, если только уровень безопасности в регионе существенно не улучшится.

ОБНОВЛЕНИЕ: На вечер 6 ноября 2025 года показатель WCI Шанхай-Роттердам вырос на 9% по сравнению с прошлой неделей — до $1 962/СФЭ.