Европейский Союз — крупнейший торговый партнер Китая. Для ЕС же Китай является вторым по величине торговым партнером после США, но разница между ними быстро сокращается. Устойчивый рост китайской экономики и ее интеграция в глобальные цепочки поставок позволили КНР встать на путь к достижению лидерства в мировой торговле и первого места в мире по номинальному ВВП. По паритету покупательной способности Китай уже является крупнейшей экономикой мира.

С 2000 года реальный ВВП Китая увеличился почти в пять раз, в то время как ВВП ЕС вырос на 20%, а США — на 41%. В течение этого периода темпы роста в Китае составляли в среднем 9% и не опускались ниже 6%. Догоняющее развитие Китая началось с низкой базы. Даже сегодня доход на душу населения в КНР составляет лишь около четверти дохода на душу населения в ЕС (в номинальном выражении).

Экспорт Китая рос даже быстрее, чем экономика страны, особенно до мирового финансового кризиса, хотя темпы роста и замедлились в последние годы. Доля Китая на мировых экспортных рынках резко возросла с 3% в 2000 году до примерно 11% в 2015 году и с тех пор стабилизировалась.

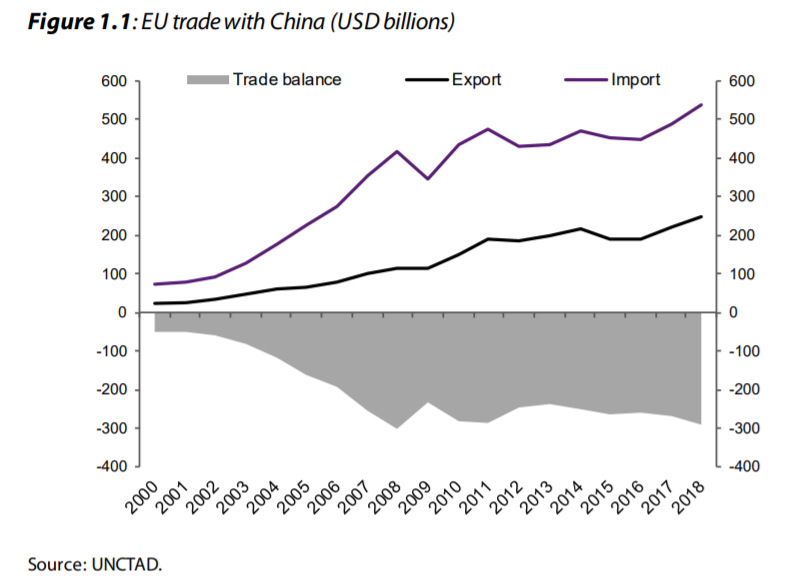

С момента вступления Китая во Всемирную торговую организацию в декабре 2001 года экспорт товаров ЕС в Китай рос в среднем более чем на 10% в год, а экспорт услуг — более чем на 15% в год. Это принесло большие выгоды производителям и потребителям в ЕС. Однако, поскольку импорт из Китая тоже быстро увеличивался, это привело и к некоторым коренным изменениям на рынках труда и товаров ЕС.

В настоящее время Китай является вторым по величине рынком после США для экспорта из ЕС. Однако экспорт КНР в ЕС опережает экспорт ЕС в Китай, что уже привело к росту торгового дефицита ЕС до 220 млрд долл.

Торговый дефицит ЕС с КНР значительно ниже, чем торговый дефицит США с КНР. Однако важно отметить, что дефицит ЕС в действительности больше, чем сообщает Евростат. Статистика Comtrade, которая дает более точную информацию о двустороннем балансе между странами — членами ЕС и Китаем, показывает, что двусторонние балансы между отдельными странами ЕС и Китаем ниже, чем можно предположить по данным Евростата. Так, согласно Comtrade, Германия имеет дефицит торгового баланса с Китаем в размере 16 млрд долл., в то время как данные Евростата показывают положительное сальдо Германии.

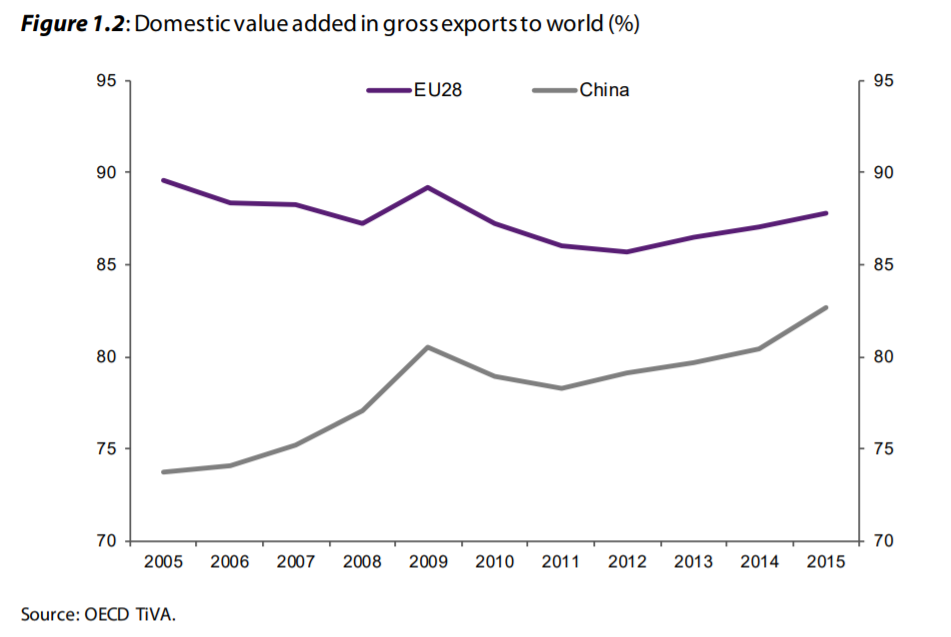

Разница в показателях добавленной стоимости между товарами, экспортируемыми ЕС в Китай, и товарами, экспортируемыми Китаем в ЕС, раньше была настолько велика, что оценка торгового дефицита в валовом выражении была бы сильно завышенной по сравнению с фактическим дефицитом, измеряемым через показатели добавленной стоимости. Однако в последнее время этот факт стал менее актуальным, поскольку Китай «поднялся в иерархии» цепочек и компонент добавленной стоимости в экспорте КНР увеличился.

Китай стал намного более важным звеном в глобальных цепочках поставок. Это имеет множество последствий для торговых отношений между ЕС и Китаем и для мировой экономики в целом. Что касается последней, вспышка коронавируса является важным напоминанием о том, какую важную роль Китай теперь играет в глобальных цепочках создания стоимости. Закрытие некоторых регионов Китая, особенно провинции Хубэй, привело к серьезным нарушениям в глобальных цепочках поставок. Изменяющийся характер цепочек поставок Китая и подъем Китая в глобальных цепочках добавленной стоимости также влияет и на интеграцию государств — членов ЕС друг с другом с точки зрения торговли промежуточными товарами. Фактически, на фоне сокращения цепочек добавленной стоимости внутри ЕС (страны более слабо связаны друг с другом в экспорте промежуточных товаров), страны ЕС становятся все более взаимосвязаны с Китаем в отношении промежуточных товаров.

Когда Китай вступил в ВТО в декабре 2001 года, его экспортеры выиграли от снижения тарифов в силу обязательности режима наибольшего благоприятствования. Кроме того, значительно снизилась неопределенность в отношении торговой политики. ВТО предоставляет странам-членам инструменты для защиты от недобросовестной конкуренции. Так, например, в 2018 году примерно половина инструментов торговой защиты, используемых ЕС, была применена к Китаю. В частности, широко применялись антидемпинговые меры. Количество случаев использования таких мер росло начиная с момента присоединения Китая к ВТО и вплоть до 2006 года, после чего снизилось. Из пяти антидемпинговых расследований, инициированных ЕС в 2019 году, только два были возбуждены в отношении КНР. Китай возбудил гораздо меньше расследований против ЕС с момента вступления в ВТО — в среднем менее двух новых дел в год.

Кроме того, другие страны чаще, чем ЕС, используют антидемпинговые инструменты против Китая. В частности, Индия, США и Бразилия были одними из самых частых инициаторов антидемпинговых мер против Китая. Во всем мире сейчас действует более 600 антидемпинговых мер против Китая, и лишь небольшая часть из них инициирована ЕС. Антидемпинговые расследования ЕС особенно заметны в таких отраслях, как производство цветных металлов, химическая промышленность и фармацевтика.

В декабре 2017 года ЕС скорректировал свои правила торговой защиты, в частности методологию расчета демпинговой маржи. Это имеет особое значение для торговой политики ЕС в отношении Китая, поскольку ЕС удалил конкретные положения, регулирующие расчет антидемпинговых пошлин для Китая и других стран с нерыночной экономикой. По старым правилам Китай был крупнейшей целью антидемпинговых мер ЕС, а также был объектом более высоких пошлин. Изменение правил де-факто переложило бремя доказывания с китайских фирм на Европейскую комиссию. Теперь именно Еврокомиссия должна доказывать, что экспортные цены искажены по причинам нерыночной экономики. Во всех расследованиях начиная с 2017 года Еврокомиссия, насколько можно заметить, последовательно утверждала, что цены искажены. Тем не менее новая методология также позволяет применять более высокие пошлины. Реформа европейского антидемпингового законодательства не может существенно изменить отношение к Китаю в антидемпинговых расследованиях ЕС, однако она, безусловно, требует от ЕС большей прозрачности и тщательного объяснения в каждом конкретном случае, почему отношение к китайским экспортерам отличается от отношения к другим.

14 февраля 2020 года вступило в силу торгово-экономическое соглашение между США и Китаем (ETA). Это может стать поворотным моментом в китайско-американской торговой войне, в результате которой тарифы США против Китая выросли с 3,8% в начале 2018 года до 21% летом 2019 года. В ETA вообще не рассматриваются тарифы, однако это соглашение обязывает Китай увеличить импорт из США. Достичь этих целей будет сложно, не в последнюю очередь из-за замедления роста в результате распространения коронавируса. Уже имеются некоторые оценки того, как планируемое увеличение импорта КНР из США повлияет на экспорт ЕС в Китай.

По сценарию ETA, в 2021 году Китай будет импортировать из США товаров на сумму 193,3 млрд долл. по сравнению со 130,7 млрд долл. в сценарии без ETA. Увеличение составит 48%. Технически импорт из ЕС сократится на 10,8 млрд долл.: с 202 млрд долл. до 191,2 млрд долл., что составляет 5% от неискаженного ориентира. Сильнее всего пострадает производственный сектор ЕС, особенно самолетостроение и транспорт. Кроме того, соглашение между Китаем и США может затруднить выполнение Китаем своих обязательств перед ЕС в отношении защиты товаров с указанием географического происхождения. Однако ЕС может извлечь выгоду из положений ETA, снижающих ограничения на иностранный капитал в Китае и акцентирующих защиту интеллектуальной собственности в КНР.

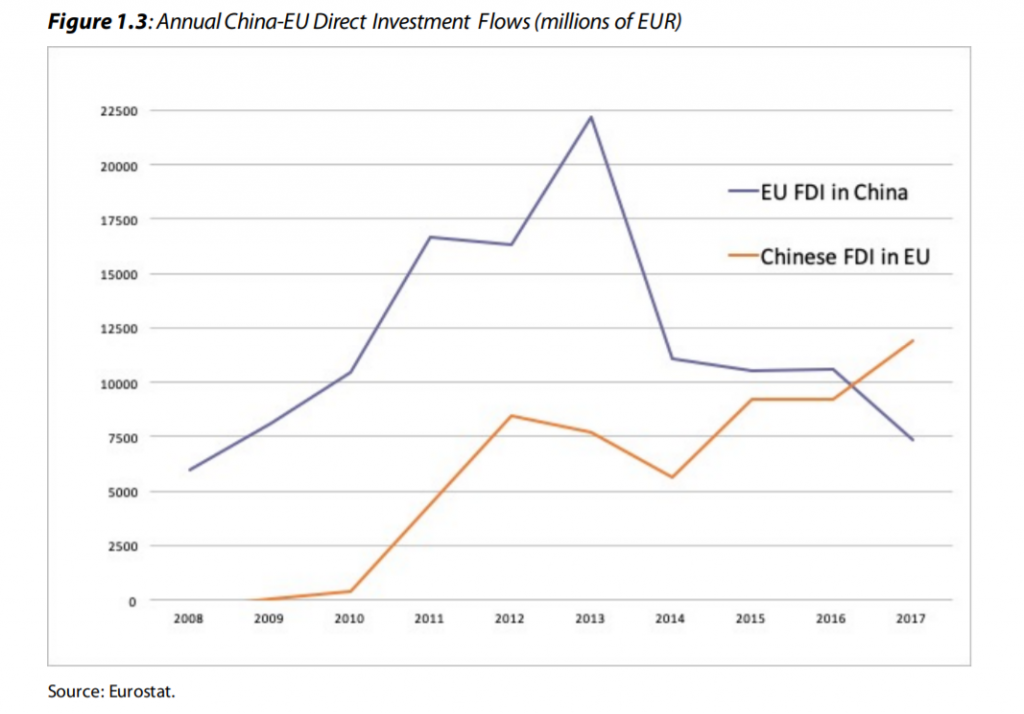

Прямые иностранные инвестиции (ПИИ) между ЕС и Китаем значительны, но их объем недостаточен по сравнению с масштабами этих двух экономик. Хотя ПИИ увеличивались по мере роста торговли между ЕС и Китаем, двусторонние потоки ПИИ остаются небольшими по отношению к размеру экономики обеих стран и относительно нестабильными.

Тем не менее с 2008 по 2017 год объем прямых иностранных инвестиций из ЕС в Китай вырос с 54 млрд евро до 178 млрд евро (рост 225%). Между тем, объем китайских ПИИ в ЕС вырос почти в десять раз, достигнув 59 млрд евро в 2017 году. Рост китайских ПИИ не должен вызывать удивления, учитывая превращение Китая в важную экономическую державу со снижающейся внутренней нормой рентабельности капитала. Следовательно, привлекательность и объем китайских ПИИ увеличились.

Инициатива «Один пояс, один путь» (ОПОП) имеет принципиальное значение для Китая, но она также важна и для Европы, поскольку континентальная часть проекта включает целых 13 стран ЕС, а также значительную часть соседей Союза. Первоначально ОПОП был ориентирован на создание транспортной инфраструктуры, но затем перешел к укреплению «мягкой силы» Китая. Само собой разумеется, что увеличение связанности может помочь Китаю укрепить торговые отношения с соседними регионами, в том числе с ЕС. Это должно создать торговые выгоды для стран ЕС, если Китай не нивелирует эти преимущества, создав зону свободной торговли для стран, охваченных ОПОП, исключая ЕС. Это может даже привести к перетягиванию торговли от ЕС.

Основное беспокойство по поводу ОПОП заключается в том, что он может привести к долговым ловушкам. Уровни государственного долга стран ОПОП можно ранжировать по их (потенциальному) долгу перед Китаем. Многие страны, такие как Джибути (долг Китаю — 69,5% ВВП), Кыргызская Республика (22,6%), Лаос (26,3%) и Монголия (27,8%), уже имеют большой долг перед Китаем. Если все запланированные проекты ОПОП будут реализованы с помощью наращивания долга, гарантированного государством, эти уровни вырастут еще больше: до 154,2% для Джибути, 92,3% для Кыргызской Республики, 60,7% для Лаоса и 50% для Монголии.

Население в странах ЕС и других государствах ранее относилось к ОПОП скорее положительно, но общественное мнение резко ухудшилось после первого саммита ОПОП, проведенного в Пекине в 2017 году. Чтобы снизить обеспокоенность по поводу ОПОП, который все чаще считается благоприятным скорее для Китая, чем для других стран (в соответствии с моделью «ступица и спицы», hub and spoke model), КНР продвигает многосторонний формат сотрудничества, в большей степени полагаясь на Азиатский банк инфраструктурных инвестиций. Тем не менее общая реакция на модель развития Китая по-прежнему определяется сомнениями и, в некоторой степени, недоверием. Стремление Китая создать форум 17 стран Центральной и Восточной Европы, взаимодействующих с Китаем (известный как «17+1»), вместо того чтобы активизировать обсуждение с институтами ЕС, обостряет ситуацию. Эта проблема должна быть предметом любого экономического диалога на высоком уровне с институтами ЕС.

Для изучения того, как могут развиваться отношения между ЕС и Китаем, необходимо более внимательно рассмотреть систему социального кредитования (ССК) Китая, которая планировалась к запуску в течение 2020 года. Правительство Китая считает ССК важнейшей основой современного «кредитного» механизма мониторинга и контроля рынка. Однако есть веские причины для серьезного беспокойства по поводу ССК. Прозрачность этой системы, вероятно, будет ограниченной, что затруднит оценку возможной дискриминации в отношении иностранных компаний. Другие серьезные проблемы включают недостаток конфиденциальности и трудность разделения частных и деловых интересов. В целом, ССК может затруднить ведение бизнеса европейскими компаниями в Китае. Что касается кибербезопасности, то новые правила Китая в этой области (введенные в действие в конце 2019 года) позволяют Министерству общественной безопасности получать доступ ко всей информации, данным и сообщениям, хранящимся в сетях иностранных компаний, работающих в Китае. Это имеет серьезные последствия для иностранных компаний, работающих в Китае, в том числе европейских.

Таким образом, в интересах ЕС развивать позитивные отношения с Китаем с общей целью продвижения двусторонней торговли и инвестиций, а также сотрудничать в проведении глобальных изменений в таких областях, как борьба с изменением климата или развитие мультилатерализма. Но ЕС не может быть наивным. Экономическая система Китая управляется высокоинвазивным государством. Это создает множественную напряженность и осложнения в торговых и инвестиционных отношениях. Значительное влияние государства также препятствует честной конкуренции для европейских компаний. Это вызывает опасения по поводу равных условий игры не только на рынках Китая и ЕС, но и в третьих странах, где китайские и европейские компании конкурируют. Наконец, могущественная Коммунистическая партия КНР также является серьезной политической проблемой для Европы. Поэтому Китай по праву считается не только партнером и конкурентом, но и системным соперником ЕС.

Попытка ЕС сохранить многосторонность и очевидное экономическое значение Китая должны служить напоминанием о том, что стремление к плодотворному и сбалансированному сосуществованию является единственным решением для экономических проблем между ЕС и Китаем. Это означает, что у ЕС должна быть собственная стратегия в отношении Китая, независимая от США. Кроме того, страны ЕС должны быть как можно более едины в экономических отношениях между ЕС и Китаем, чтобы переговорные возможности ЕС не ослаблялись. Инвестиционные отношения сейчас жизненно важны для экономических отношений между ЕС и Китаем. Хорошо составленное двустороннее инвестиционное соглашение имеет первостепенное значение для стабильных и справедливых отношений.