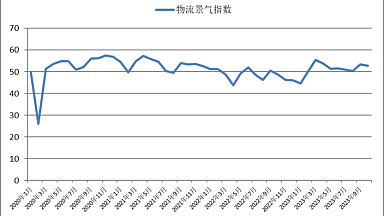

2025年上半年,世界贸易出现复苏迹象:贸易总额增长3000亿美元。在经历了2023年底以来的一段下降期后,2025年第一季度世界贸易价值增长约1.5%,预计第二季度将进一步增长至2%。与此同时,货物贸易量仅增长1%,但价格上涨是总价值增长的主要因素。

发达经济体的积极势头最为明显:美国环比进口增长14%,欧盟环比出口增长6%。与此同时,发展中国家,尤其是东亚以外的发展中国家,正面临着下降:进口下降了2%。

中国仍然是全球贸易中最重要的参与者。尽管2025年第一季度进口环比和同比下降,但商品出口同比增长6%,服务出口同比增长18%。中国出口的增长得益于亚太地区内部,以及与非洲的活跃贸易。2024年第二季度开始持续复苏,并持续到2025年。

俄罗斯表现出相反的动态。2025年第一季度,进口环比下降11%,出口环比下降9%。尽管如此,按年计算,出口总额仍增长了1%。在服务业,进口下降4%,出口下降1%,但年增长率在3%至6%之间。这些数据表明,俄罗斯经济正在持续适应当前的地缘政治局势和制裁压力。

在全球环境不稳定的背景下,亚欧贸易表现出韧性。2025年第一季度,欧洲因对外贸易出现增长,而中亚,以及亚洲其他地区(包括太平洋地区),则出现下降。东亚和欧洲之间的联系仍然是维持贸易流动的关键,特别是在地缘经济分裂的背景下。

贸易平衡也发生了变化。美国增加了贸易逆差,而中国和欧盟增加了顺差。中国仍然是最大的贸易顺差国。美国对中国和欧盟的贸易逆差仍然最大,而对俄罗斯的逆差 - 低得多。

从交易方向来看,重点出现转移。如果说2022年后,发展中国家是增长的主要驱动力,那么到2025年初,它们在全球贸易增长中的份额下降。包括中国在内的东亚国家仍然是一个例外,他们的出口活动呈现复苏。

尽管出现了总体积极信号,但亚欧贸易仍面临一系列包括关税壁垒上升、地缘政治紧张局势和全球供应链中断在内的挑战。与此同时,中国持续的出口和物流路线的激活,包括从中国到欧洲的替代路线(包括陆路),都有助于加强这一贸易轴心。

东亚与其他地区之间的贸易流动表现出明显的韧性。东亚的出口活动尤其如此,在世界其他地区波动的背景下,东亚的出口活动保持稳定。这表明,该地区与欧洲在全球贸易中仍然保存其重要性。