В своём ежегодном отчёте аудиторская компания KPMG провела комплексный обзор транспортного рынка России, рассмотрев основные направления данной сферы: железнодорожный транспорт, морские перевозки, контейнерные перевозки, автомобильный транспорт, внутренний водный транспорт, воздушный транспорт. Особое внимание было уделено макроэкономическим факторам, оказавшим влияние на транспортную отрасль России, и основным проблемам транспортного сектора.

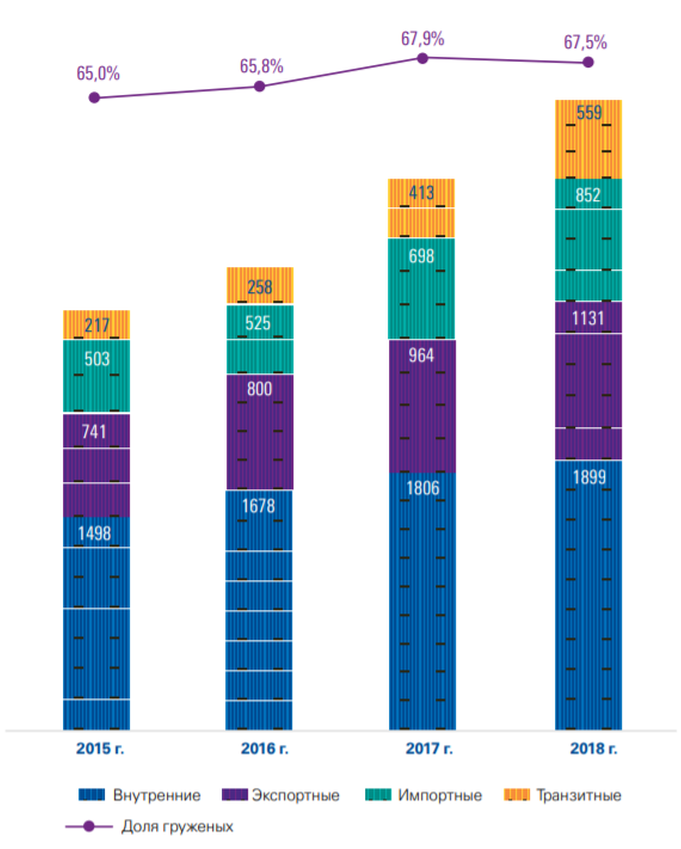

Российский сегмент контейнерных перевозок переживает период интенсивного развития и растёт более быстрыми темпами, чем мировой рынок контейнерных перевозок и российская экономика в целом. Это обусловлено восстановлением объёмов после падения в 2014–2015 годах, а также усилением процессов контейнеризации. Объёмы железнодорожных контейнерных перевозок растут, прирост к 2017 году составил 14,4%, что позволило достигнуть в 2018 году объёма в 4,4 млн ДФЭ, что на 41,9% выше уровня 2013 года. Наиболее бурно развивающийся сегмент железнодорожных контейнерных перевозок — это сообщение с Китаем, включающее транзитные (Китай — Европа и обратно) экспортные и импортные перевозки.

Структура российского рынка контейнерных перевозок на железнодорожном транспорте в 2015–2018 гг., тыс. ДФЭ

В октябре 2018 года ОТЛК ЕРА представила индекс транзитных железнодорожных перевозок Eurasian Rail Alliance Index (ERAI), показывающий ориентировочную стоимость перевозки железнодорожных контейнерных грузов между Европой и Азией. Как следует из анализа динамики индекса, стоимость железнодорожных перевозок менее волатильна по сравнению с морскими. Ожидается, что этот фактор вкупе с увеличением скорости перевозок по железной дороге позволит повысить конкурентоспособность последней по сравнению с морским транспортом, на который сейчас приходится подавляющий объём грузопотоков между ЕС и Азией. Сокращение времени доставки контейнерных грузов железной дорогой на направлении Запад — Восток до семи суток является ключевым целевым показателем, представленным Министерством транспорта РФ в начале 2019 года. Планируется также достижение объёма рынка транзитных контейнерных перевозок в 1,65 млн ДФЭ.

Росту объёмов сегмента железнодорожных перевозок также способствовало увеличение погрузки экспортных товаров: лесные грузы, чёрные металлы и металлические изделия. Помимо этого наблюдается рост и других значимых для контейнеров типов грузов, перевозимых на внутренних и импортных направлениях: автомобили и автокомпоненты, машины, станки и двигатели, строительные грузы.

В 2018 году рынок характеризовался дефицитом парка контейнеров, а именно универсальных и рефрижераторных, в связи с возросшим спросом на контейнеры на экспорт (+45%).

Сегодня в транспортной отрасли наблюдается множество проблем, однако стоит заметить, что в 2019 году государство сделало шаг к решению такой проблемы, как развитие инфраструктуры. В 2018 году Правительство утвердило беспрецедентную программу по модернизации и расширению магистральной инфраструктуры до 2024 года с бюджетом более 6 трлн рублей, задачей которой является развитие и расширение международных транзитных коридоров Запад — Восток и Север — Юг.