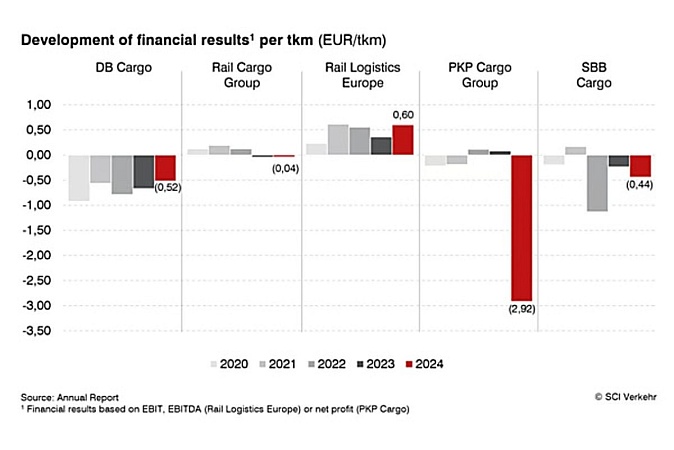

Европейские железнодорожные грузовые перевозки находятся в состоянии глубокого кризиса. Сбои во внешней политике США и сдвиги в мировой торговле усугубляют проблемы, с которыми сталкивается отрасль, уже борющаяся со структурными слабостями. Основные причины включают снижение спроса на традиционные товары, такие как уголь, сталь и химикаты, недостаточную цифровизацию инфраструктуры и растущее давление в целях трансформации из-за политики ЕС в области конкуренции. Прибыльные компании остаются исключением, а железнодорожный транспорт продолжает терять долю рынка в пользу автомобильного транспорта.

Потеря доли рынка, несмотря на рост общего объема перевозок

Несмотря на растущие объемы перевозок, железнодорожные грузовые перевозки потеряли почти 2,5 процентных пункта доли рынка за последние годы. Модальное разделение в 2023 году составило всего 16,4%. Даже при благоприятных экономических условиях, таких как успешная стабилизация мировой экономики, SCI Verkehr прогнозирует среднегодовой рост всего на 1,3% до 2030 года. Грузовые подразделения бывших европейских государственных железных дорог также находятся под давлением: они работают на хронически недофинансированных путях, при этом им приходится соответствовать жестким требованиям конкуренции ЕС. Кроме того, необходимые меры по расширению и обновлению инфраструктуры изначально обременяют грузовые перевозки, особенно в Германии. Строительные площадки и дорогостоящие объезды, которые они вызывают, ослабляют конкурентоспособность железных дорог по сравнению с автомобильным транспортом, который более гибок.

Интермодальные перевозки становятся стабилизирующим фактором

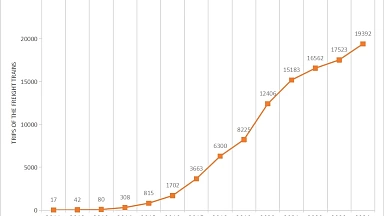

Более подробная картина вырисовывается в комбинированных перевозках. SCI Verkehr ожидает восстановления на 4,7% в 2024 году после спада на 7,3% в предыдущем году. Это восстановление в основном обусловлено контейнерными перевозками из Восточной Европы и растущим количеством военных перевозок. Хотя эти факторы стабилизируют рынок в целом, они не достигают темпов роста около 2% в год, которые были обычными до 2023 года.

Новые игроки меняют спрос

Такие отрасли, как сталелитейная, химическая и автомобильная, претерпевают существенные преобразования и сталкиваются со значительным давлением со стороны затрат на энергоносители. В то же время ландшафт операторов меняется: по мере восстановления интермодальных перевозок судоходные компании и розничные корпорации все чаще организуют железнодорожные перевозки независимо, чтобы сделать свои цепочки поставок более устойчивыми.

Цифровизация предлагает краткосрочный потенциал

В то время как долгосрочные мегапроекты, такие как цифровая автоматическая сцепка (DAC) или ERTMS/ETCS, в настоящее время требуют значительных инвестиций, краткосрочные цифровые решения, такие как автоматизация терминалов или планирование персонала, предлагают ощутимый рост эффективности. Анализ SCI Verkehr приходит к выводу, что эти технологии могут увеличить пропускную способность, сэкономить ресурсы и повысить конкурентоспособность железных дорог.

Источник: https://railmarket.com/