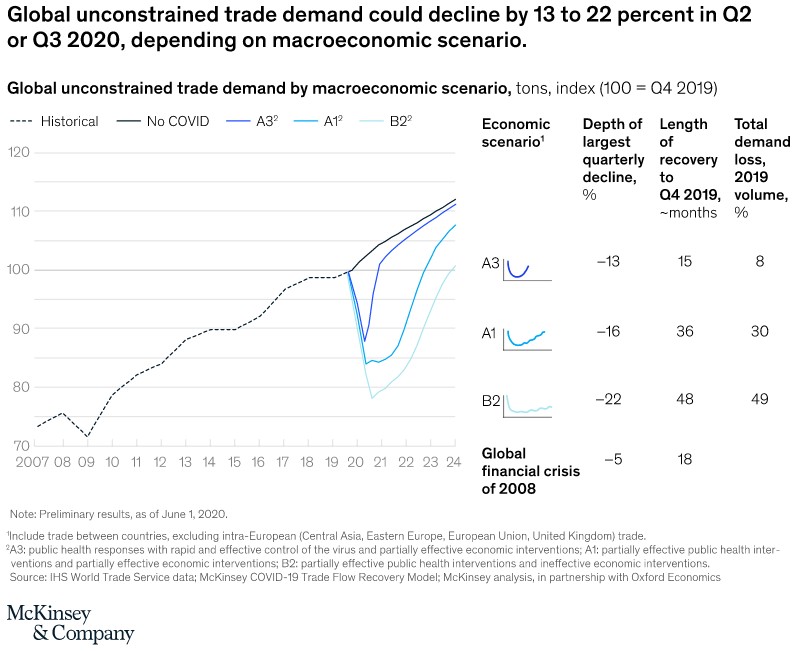

По оценкам McKinsey Global Institute, глобальный спрос может упасть на целых 13–22% во втором и третьем кварталах 2020 года. Для сравнения, наибольшее квартальное снижение объемов торговли во время мирового финансового кризиса 2008 года составило около 5%. Оценки развития мировой торговли основаны на девяти сценариях, разработанных McKinsey в партнерстве с Oxford Economics и моделирующих различные пути, по которым может пойти глобальная экономика, на основе предположений об эффективности мер в области здравоохранения и экономической политики, а также о том, как бизнес и домашние хозяйства реагируют на такие инициативы.

Детальное моделирование спроса и предложения по товарам показывает, что влияние кризиса на мировую торговлю будет значительно более сильным, чем на мировой ВВП (который, для сравнения, по оценкам, сократится на 3–8% в 2020 году), и продлится значительно дольше. В смоделированных сценариях потребуется от 15 до 48 месяцев, чтобы объемы торговли восстановились до уровней четвертого квартала 2019 года, а потерянная стоимость будет эквивалентна 8–49% от общего объема торговли 2019 года. Торговые и логистические компании уже ощущают последствия кризиса: компании, занимающиеся автомобильными, воздушными и морскими перевозками, сообщают о значительном сокращении объемов по сравнению с аналогичным периодом прошлого года.

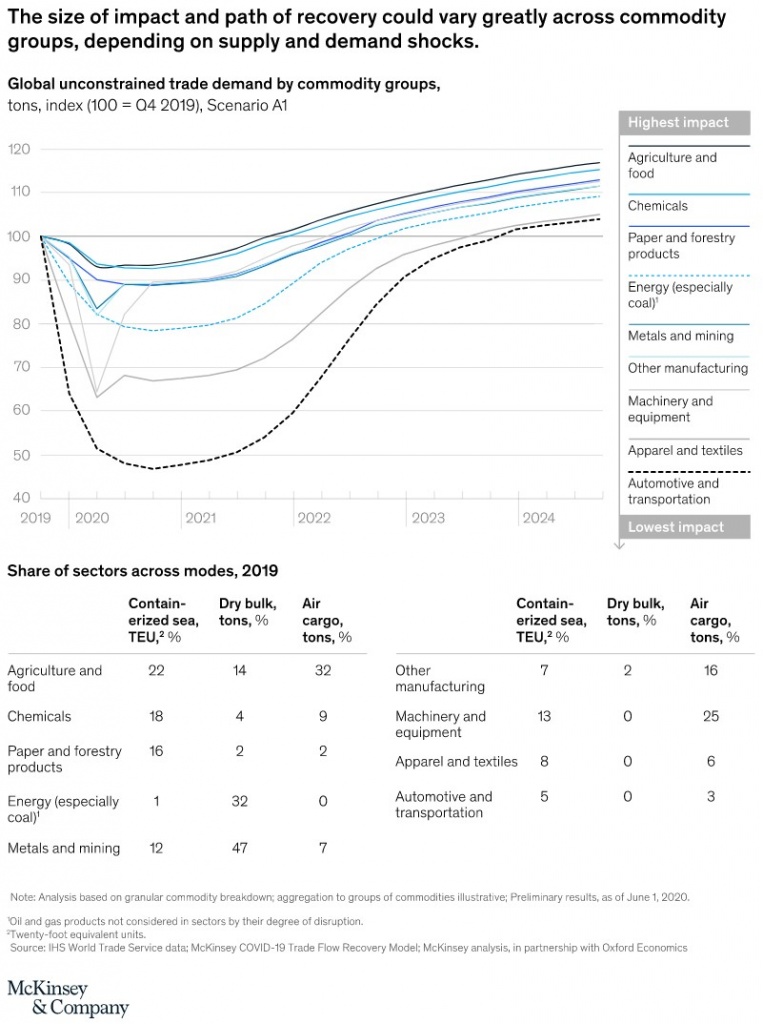

Влияние кризиса будет значительно различаться в зависимости от товара. Например, в сценарии, подразумевающем эффективные меры в области здравоохранения и частично эффективные экономические вмешательства (сценарий A1), ожидается, что краткосрочный объем торговли автомобилями (которые являются дорогими товарами длительного пользования) сократится более чем на 50% из-за закрытия заводов и сокращения расходов потребителями. С другой стороны, объем торговли зерновыми продуктами и крупами (которые являются товарами повседневного спроса), вероятно, снизится не более чем на 5%. Предложение сократится лишь незначительно из-за высокой степени автоматизации производства и рассредоточенного ландшафта поставщиков, а рост спроса на продукты для домашнего питания будет компенсировать падение потребления вне дома.

Степень воздействия на каждый вид транспорта и торговые пути зависит от их товарной номенклатуры. Таким образом, при планировании участники отрасли должны использовать данные, полученные путем моделирования по каждому конкретному товару (группе).

В сценарии A1, например, глобальный спрос на грузовые авиаперевозки упадет на 14% от докризисных объемов во втором квартале 2020 года и не вернется к уровням 2019 года примерно до середины 2022 года.

Падение спроса на морской транспорт будет примерно таким же, хотя восстановление может занять немного больше времени. При этом, в рамках морских грузоперевозок, для сухих навалочных грузов ожидается меньшее падение спроса, чем для контейнерных грузов, поскольку навалочным способом перевозятся товары, в меньшей степени затронутые текущим кризисом, например сельскохозяйственная продукция. Прогнозируется, что тоннаж сыпучих и контейнерных грузов сократится на 14% и 16% от докризисных объемов соответственно. Что касается контейнерных грузов, то двадцатифутовый эквивалент (TEU) пострадает больше, чем тоннаж, упав на 19% от докризисных объемов. Это, вероятно, приведет как к более серьезному снижению доходов, так и к более высоким топливным издержкам для контейнерных перевозчиков, поскольку средний вес контейнеров сейчас больше, чем до COVID-19.

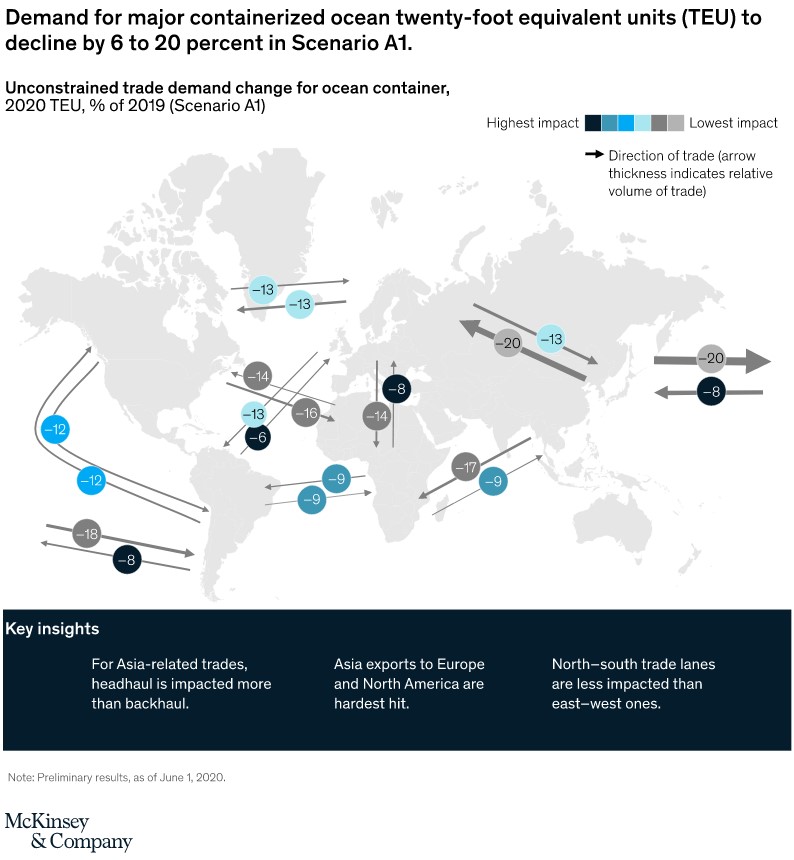

Влияние кризиса на отдельные торговые пути также будет значительно различаться в зависимости от развития COVID-19 в конкретной стране и от того, какие товары транспортируются по этому торговому коридору. В контейнерной морской торговле, например, падение спроса в сценарии A1 будет варьироваться от 6% для экспорта из Южной Америки в Европу (который состоит в основном из сельскохозяйственной продукции) до 20% для некоторых азиатских экспортных товаров (преимущественно машины и оборудование). Если меры в области здравоохранения позволят обеспечить быструю и эффективную борьбу с вирусом (сценарий A3), то это снижение может быть сокращено примерно до 2–11%. В случае же неэффективного экономического вмешательства (сценарий B2) падение спроса может достигнуть 8–27%. Во всех сценариях влияние на азиатский экспорт, вероятно, будет больше, чем на азиатский импорт, и влияние на торговые пути в направлении восток — запад, вероятно, будет больше, чем в направлении север — юг. Эта разница может объясняться как прогнозируемыми темпами восстановления экономики стран-импортеров (например, экономика Китая и, следовательно, его спрос, как ожидается, будет восстанавливаться быстрее, чем в Европе и Соединенных Штатах), так и различиями в товарной структуре.