При использовании, цитировании или распространении материалов мониторинга ссылка на портал ERAI с указанием страницы в глобальной сети Интернет https://index1520.com обязательна как на источник информации.

Рынок перевозок между Китаем и Европой

Перспективы спроса

- Экспорт Китая в ЕС в июле вырос на 9,2% г/г — переориентация торговли и устойчивый спрос на китайские товары продолжили поддерживать логистику в направлении ЕС [CNBC]. Импорт из ЕС, напротив, сократился на 1,6%, отражая сдержанный внутренний спрос в Китае. Оба производственных PMI (Caixin и NBS) неожиданно опустились ниже нейтральной отметки 50, при этом значительный вклад в снижение внесло сокращение заказов, включая экспортные [NBS, Trading Economics]. При отсутствии новых стимулов темпы производства и отгрузок могут замедлиться, знаменуя скорое окончание высокого сезона.

- Июльские данные PMI указывают на небольшое улучшение ситуации в еврозоне: производственный PMI вырос до 49,8 (3-летний максимум), но экспортные заказы перешли к снижению после недавней стабилизации — темп падения стал самым резким за четыре месяца [S&P Global]. Несмотря на рост выпуска и оживление в отдельных странах, внешний спрос остаётся вялым. По секторам прирост нового бизнеса наблюдается в банках, транспорте и технологическом оборудовании, тогда как химпром, а также фармацевтика, фиксируют серьезный спад [S&P Global]. С учётом слабости международного спроса, импульс для экспортной торговли ЕС остаётся ограниченным.

- По итогам января-июля объем ж/д контейнерных перевозок Китай—Европа—Китай сократился на 22% г/г. По итогам июля суммарный объем перевозок по всем конкурентным маршрутам снизился на 17% г/г, но при этом вырос на 40% м/м. Рост объемов в июле относительно июня преимущественно связан с увеличением в центральном евразийском коридоре.

- По мере завершения традиционного пикового сезона фиксируется ослабление спроса на морские перевозки из Азии в Европу [Flexport]. Тем не менее, в моменте рыночное равновесие сохраняется. Часть грузов остаётся невывезенной, что поддерживает высокую загрузку судов.

Тренды по стоимости перевозки

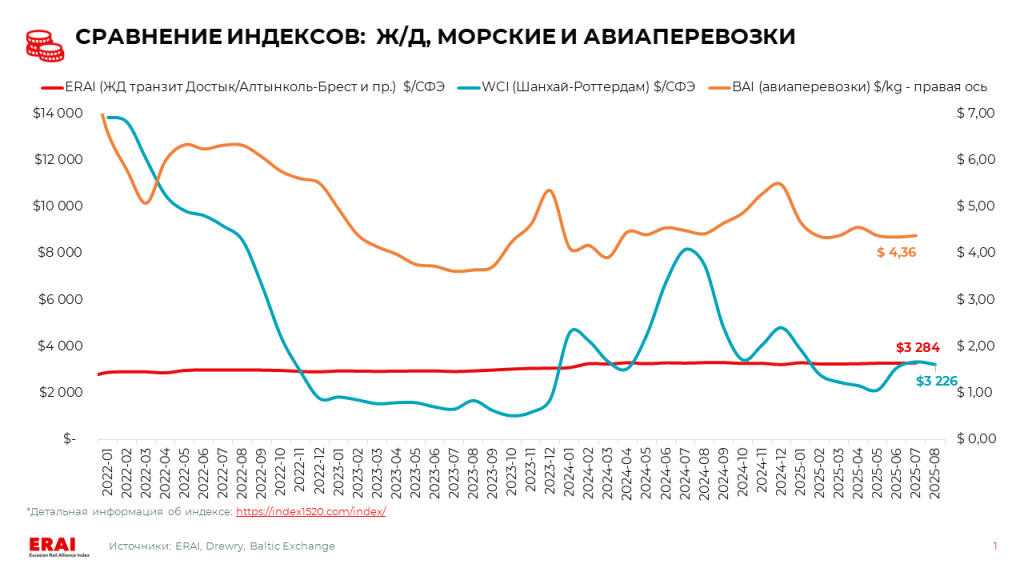

- WCI Шанхай-Роттердам за последнюю неделю практически не изменился и составил $3 276/СФЭ (-3% м/м,-59% г/г) [Drewry]. После локального пика в начале июля ставки плавно снижаются. На август, согласно Linerlytica, перевозчиками заявлен диапазон ~$2 500–2 900/СФЭ. По данным GeekYum, диапазон ставок составляет ~$2 700–3 100, при этом ценовые стратегии отдельных линий начинают заметно расходиться: COSCO сохраняет уровень выше $4 000, тогда как Maersk предложил ставку $2 270 на конец месяца. Hapag-Lloyd (партнёр Maersk по Gemini Cooperation) уже объявил сентябрьский уровень — около $2 800/СФЭ. Задержки в портах Азии и Европы пока удерживают ставки от более резкого снижения.

ОБНОВЛЕНИЕ: На вечер 14 августа 2025 года показатель WCI Шанхай-Роттердам снизился на 3% по сравнению с прошлой неделей — до $3 176/СФЭ.

- Фьючерсные котировки, согласно Shanghai Futures Exchange, указывают на спад ставок в течение второго полугодия, с отчетливым провалом в сентябре-октябре. Кривая указывает на снижение стоимости на направлении Азия—Европа относительно текущих уровней до ~$2 700/СФЭ к концу августа и до ~$1 800/СФЭ к концу октября.

Прочие тренды

- China Railway Container Transport (CRCT) присоединилась к совместному предприятию Middle Corridor Multimodal Ltd. [Interfax], учреждённому железными дорогами Азербайджана, Грузии и Казахстана в 2023 году. Решение было принято на внеочередном собрании акционеров в начале августа. Присоединение CRCT обсуждалось сторонами как минимум с середины 2024 года [Interfax].

- В Малашевиче построят новый терминал, проект реализует Container Terminal Mala (CLIP Group) совместно с TorKol [Railway Supply]. На терминале планируется производить перегруз между колеями 1520 и 1435 мм, а также между ж/д и автотранспортом. Проект включает строительство нового путевого развития, модернизацию имеющихся путей, установку современного перегрузочного оборудования и ИТ-систем. Плановое окончание строительства — июнь 2026 года.

|

|

Морские перевозки: на рынке сохраняется хрупкий баланс

Текущая ситуация и ближайшая перспектива: ставки, скорее всего, останутся под понижательным давлением, особенно с учётом затухающего сезонного импульса и отсутствия новых поддерживающих факторов.

- По мере завершения традиционного пикового сезона фиксируется ослабление спроса на морские перевозки из Азии в Европу [Flexport]. Тем не менее, в моменте рыночное равновесие сохраняется. Часть грузов остаётся невывезенной, что поддерживает высокую загрузку судов.

- WCI Шанхай-Роттердам за последнюю неделю практически не изменился и составил $3 276/СФЭ (-3% м/м,-59% г/г) [Drewry]. После локального пика в начале июля ставки плавно снижаются. На август, согласно Linerlytica, перевозчиками заявлен диапазон ~2 500–2 900/СФЭ. По данным GeekYum, диапазон ставок составляет ~$2 700–3 100, при этом ценовые стратегии отдельных линий начинают заметно расходиться: COSCO сохраняет уровень выше $4 000, тогда как Maersk предложил ставку $2 270 на конец месяца. Hapag-Lloyd (партнёр Maersk по Gemini Cooperation) уже объявил сентябрьский уровень — около $2 800/СФЭ. Задержки в портах пока удерживают ставки от более резкого снижения.

- В крупнейших хабах Азии и Европы продолжают наблюдаться существенные задержки. На 10.08.2025 задержки затрагивают: в Сев. Азии (вкл. Китай) — 1,4 млн. ДФЭ (10% м/м); в Сев. Европе — 285 тыс. ДФЭ (-15% м/м) [Linerlytica]. В Азии ситуацию осложняет сезон тайфунов, который продлится до октября и продолжит влиять на стабильность портовой логистики [Kuehne+Nagel]. В Европе дополнительные ограничения создают ремонтные работы и нехватка пропускной способности на железнодорожной инфраструктуре, особенно вблизи портов.