При использовании, цитировании или распространении материалов мониторинга ссылка на портал ERAI с указанием страницы в глобальной сети Интернет https://index1520.com обязательна как на источник информации.

Рынок перевозок между Китаем и Европой

Перспективы спроса

- Опрос бизнеса Китая от S&P Global указывает на умеренное улучшение ожиданий компаний. Считается, что рост деловой активности будет в основном связан с внутренними драйверами. Для торговли с Европой это означает сохранение стабильного, но ограниченного экспортного потока. Внешние риски, конкуренция, текущие и возможные барьеры в торговле продолжают сдерживать спрос на китайскую продукцию. Потенциальная поддержка товаропотока продолжит носить точечный характер за счет высокотехнологичных и капиталоемких товарных групп.

- Экспортные условия в промышленности Германии улучшились до 17-месячного максимума (51,6) в октябре, но динамика внешнего спроса остается слабой [S&P Global]. Приток новых экспортных заказов снизился, отражая слабость внешних рынков, в первую очередь США и Китая. Наиболее устойчивым сегментом немецкого экспорта остается машиностроение, тогда как химпром и автопром испытывают спад.

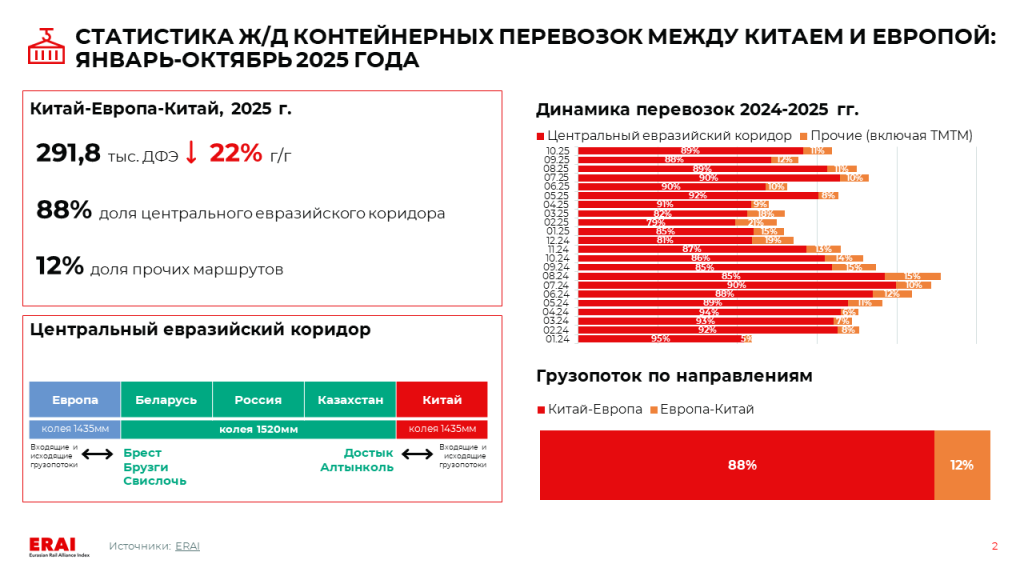

- По итогам января-октября объем ж/д контейнерных перевозок Китай-Европа-Китай сократился на 21% г/г. По итогам октября суммарный объем перевозок по всем маршрутам снизился на 11% г/г, но увеличился на 11% м/м. Рост объемов в октябре относительно сентября зафиксирован как на Центральном евразийском коридоре, так и по ТМТМ. На ТМТМ наблюдаются сезонные задержки на Каспийском море из-за неблагоприятных погодных условий.

- Спрос на морские перевозки Азия-Европа держится на стабильном уровне. Согласно JOC, в 4Q2025 спрос может получить дополнительную поддержку за счет пополнения запасов перед поздним китайским Новым годом (17.02.2026-03.03.2026). Новый тренд на стороне спроса —грузоотправители начали перераспределять заявки в пользу сервисов с более коротким временем рейса [Flexport].

Тренды по стоимости перевозки

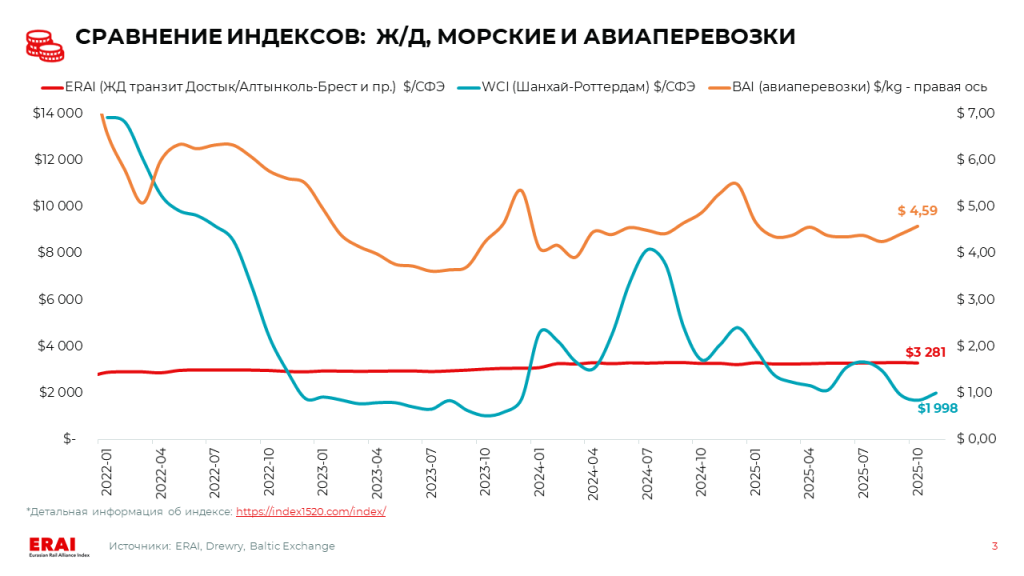

- WCI Шанхай-Роттердам за последнюю неделю вырос на 3% — до $2 028/СФЭ (22% м/м, −50% г/г) [Drewry]. Согласно Drewry, перевозчики анонсируют повышение FAK ставок с 15 ноября до уровня $3 000-3 650/СФЭ в попытке получить преимуществе перед контрактной кампанией на 2026 год. По данным GeekYum, на вторую половину ноября средняя спотовая ставка от крупнейших перевозчиков — $2 500/СФЭ. Доступные котировки на декабрь в среднем на уровне $3 300/СФЭ (лишь часть линий опубликовала предложения). Повышению ставок способствуют устойчивый спрос, отмены рейсов (не менее 10% в ноябре), перегрузка терминалов в Европе.

- Фьючерсные котировки указывают на умеренный рост ставок морского фрахта до конца 2025 года. В частности, ставки на направлении Азия-Европа могут постепенно подняться до ~$2 300/СФЭ к концу года. Участники торгов ожидают ставки в коридоре $1 500- 2 000/СФЭ на протяжении большей части 2026 года.

ОБНОВЛЕНИЕ: На вечер 20 ноября 2025 года показатель WCI Шанхай-Роттердам вырос на 8% по сравнению с прошлой неделей — до $2 193/СФЭ.

Прочие тренды

- Китайский банк развития выделит кредит в 30 млрд юаней ($4,22 млрд) на поддержку развития железнодорожных перевозок Китай- Европа [China Daily]. Средства будут направлены на развитие коридоров, инфраструктуру и строительство узлов, поддержку предприятий.

- Европейский совет утвердил отмену порога беспошлинного ввоза товаров стоимостью до €150. Временное решение должно быть введено уже в 2026 году, а полноценное — после запуска EU Customs Data Hub в 2028 году. По данным Еврокомиссии, в 2024 году 91% малых отправлений товаров электронной коммерции поступил из Китая.

|

|

|

|

Морские перевозки: краткосрочное оживление на рынке при сохраняющихся рисках в средне- и долгосрочной перспективе

Текущая ситуация и ближайшая перспектива: восстановительный тренд сохраняется.

- Спрос на морские перевозки Азия-Европа держится на стабильном уровне. Согласно JOC, в 4Q2025 спрос может получить дополнительную поддержку за счет пополнения запасов перед поздним китайским Новым годом (17.02.2026-03.03.2026). Новый тренд на стороне спроса — грузоотправители начали перераспределять заявки в пользу сервисов с более коротким временем рейса [Flexport].

- В портах Северной Европы сохраняются значительные операционные сбои. Причина — устойчивые объемы импорта в условиях сохраняющихся ограничений на обработку и вывоз контейнеров. На 15.11.2025 задержки в портах составили: 378 тыс. ДФЭ в Северной Европе (-27% м/м) и 1,1 млн. ДФЭ в Северной Азии (39% м/м) [Linerlytica].

- WCI Шанхай-Роттердам за последнюю неделю вырос на 3% — до $2 028/СФЭ (22% м/м, -50% г/г) [Drewry]. Согласно Drewry, перевозчики анонсируют повышение FAK ставок с 15 ноября до уровня $3 000-3 650/СФЭ в попытке получить преимуществе перед контрактной кампанией на 2026 год. По данным GeekYum, на вторую половину ноября средняя спотовая ставка от крупнейших перевозчиков — $2 500/СФЭ. Доступные котировки на декабрь в среднем на уровне $3 300/СФЭ (лишь часть линий опубликовала предложения).

- Повышению ставок способствуют устойчивый спрос, отмены рейсов (не менее 10% в ноябре), перегрузка терминалов в Европе. Задержки в портах Северной Европы пока что искусственно сдерживают доступный объем тоннажа. В случае ослабления спроса перевозчики могут частично свернуть планы по повышению ставок.

- Но сохранение маржинальности требует повышения. Оценки уровней ставок, при которых линии не несут убытков при выполнении сервиса:

ОБНОВЛЕНИЕ: На вечер 20 ноября 2025 года показатель WCI Шанхай-Роттердам вырос на 8% по сравнению с прошлой неделей — до $2 193/СФЭ.

Азия-Северная Европа: ~$1 800/СФЭ для крупных перевозчиков [JOC];

Общий уровень (без детализации по направлениям): ~$1 100/СФЭ [ShippingWatch].

- Средне- и долгосрочная перспектива: общий тренд, как и прежде, указывает на растущий дисбаланс между спросом и предложением, усиление конкуренции.

Рынок перевозок между Китаем и ЕАЭС

Тренды в импорте и экспорте

- Рост ВВП России последовательно замедляется в течение 2025 года: с 1,4% в первом квартале до 1,1% во втором и 0,6% в третьем квартале. Официальные прогнозы на годовой результат были последовательно снижены: Минэкономразвития ожидает рост 1%, Банк России — 0,5-1%. В обрабатывающей промышленности за девять месяцев 17 из 24 видов деятельности показали снижение физического выпуска, при этом даже ОПК демонстрирует признаки замедления. Основной драйвер экономики — потребительский спрос — также показывает признаки ослабления на фоне замедления роста реальных зарплат и сокращения занятости [Коммерсантъ].

- Проводимая Минфином кампания по борьбе с серым импортом вызывает неоднозначную реакцию рынка. Участники поставок опасаются краткосрочных последствий, включая возможный дефицит отдельных товарных категорий и рост цен на 10-40% из-за повышения фискальной нагрузки [Коммерсантъ]. В то же время исследование Банка России, основанное на данных за 2014-2022 годы, демонстрирует устойчивую отрицательную связь между долей теневого сектора и рентабельностью легальных предприятий, что обосновывает необходимость продолжения политики расчистки рынка для долгосрочного оздоровления экономики.

- По итогам октября 2025 года объём продаж новых легковых автомобилей в России составил 165,7 тыс. единиц, снижение на 3,2% г/г. Совокупный объём продаж за январь-октябрь 2025 года достиг 1 062 тыс. автомобилей, снизившись на 19,9% г/г [АВТОСТАТ].

- За январь-октябрь 2025 объем экспортных ж/д перевозок через российско-казахстанские погранпереходы вырос на 7,2% г/г и достиг 25,5 млн тонн [РЖД]. В контейнерном сегменте отправлены рекордные 328,6 тыс. ДФЭ (+41%). Рост стал возможен «благодаря развитию железнодорожной инфраструктуры, пунктов пропуска, а также налаживанию эффективного технологического взаимодействия между железными дорогами, пограничными и таможенными службами».

- Импортные ставки в мультимодальном сообщении Китай-Москва продолжают активный рост. За последний месяц рост составил ~1 000$/СФЭ, средняя стоимость перевозки через порты Дальнего Востока составляет ~$5 000/СФЭ (SOC). При этом ставки на прямые ж/д перевозки продолжают сохранять стабильность, средняя стоимость на середину ноября составляет ~$4 900 (COC).

- Планируемое повышение железнодорожных тарифов на 10% с 1 декабря 2025 года с дополнительной индексацией контейнерных перевозок на 5% в 2026 году создаст новую ценовую среду для грузоотправителей. Эксперты ИПЕМ прогнозируют снижение конкурентоспособности железнодорожных перевозок для ряда товарных номенклатур и их ограниченный отток с сети [PortNews].

Прочие тренды

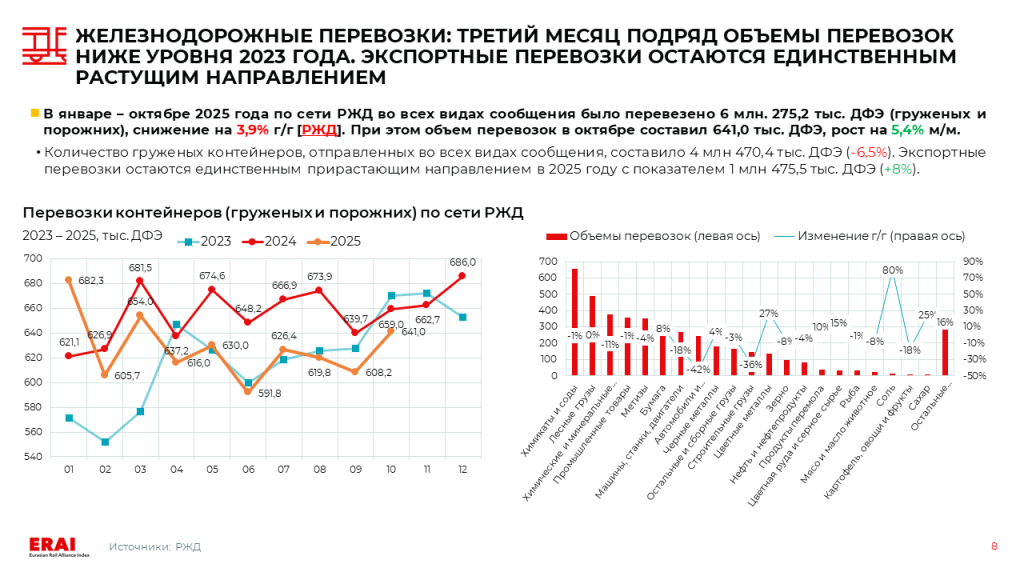

- В январе — октябре 2025 года по сети РЖД во всех видах сообщения было перевезено 6 млн. 275,2 тыс. ДФЭ (груженых и порожних), снижение на 3,9% г/г [РЖД]. При этом объем перевозок в октябре составил 641,0 тыс. ДФЭ, рост на 5,4% м/м. Экспортные перевозки остаются единственным прирастающим направлением в 2025 году с показателем 1 млн 475,5 тыс. ДФЭ (+8% г/г).

- За 10 месяцев 2025 года экспортные железнодорожные перевозки черных металлов выросли на 14,3% до 20,6 млн тонн. Основной объем направлен через порты Юга РФ (9,4 млн тонн), что обусловлено спросом со стороны стран Азии [1520international]. Контейнерные перевозки металлов продемонстрировали рост в 1,5 раза, достигнув 2,3 млн тонн. Динамика обусловлена развитием тарифной политики и расширением мультимодальных сервисов. Рост отправки в контейнерах говорит об эффективности перевозок в таре, удобстве обработки и отгрузки, что увеличивает скорость доставки.

|