При использовании, цитировании или распространении материалов мониторинга ссылка на портал ERAI с указанием страницы в глобальной сети Интернет https://index1520.com обязательна как на источник информации.

Рынок перевозок между Китаем и Европой

Перспективы спроса

- В сентябре производственные предприятия в Китае существенно увеличили объёмы закупок сырья и комплектующих [S&P Global]. Данный тренд может сигнализировать об ускорении промышленного производства и усилении экспортного потенциала страны. Ключевыми регионами с точки зрения динамики спроса выступают Южная Америка, Юго-Восточной Азия и Африка (включая потенциальный реэкспорт в США). В то же время значительных колебаний спроса со стороны Европы не фиксируется.

- В сентябре экспортные условия в немецкой промышленности вновь улучшились — индекс HCOB Export Conditions достиг 51,3 [S&P Global]. Объёмы новых экспортных заказов стабилизировались на фоне спроса из Азии и Северной Америки. Наилучшая динамика сохраняется в машиностроении и сегменте потребительских товаров, тогда как химическая и автомобильная отрасли остаются в зоне спада.

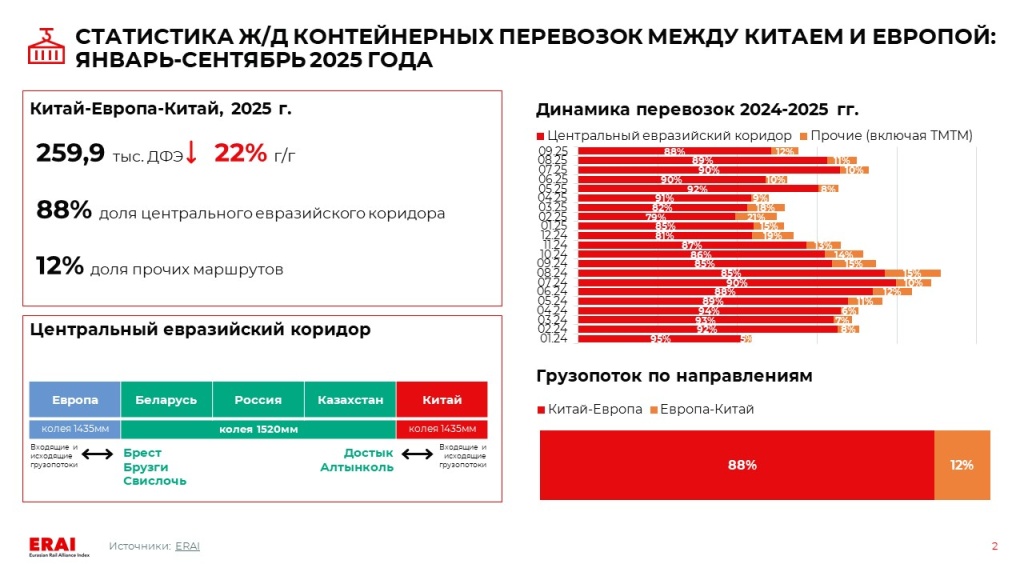

- По итогам января-сентября объем ж/д контейнерных перевозок Китай-Европа-Китай сократился на 22% г/г. По итогам сентября суммарный объем перевозок по всем конкурентным маршрутам снизился на 23% г/г и на 18% м/м. Спад объемов в сентябре относительно августа связан со снижением на Центральном евразийском коридоре. По ТМТМ также можно было видеть сокращение объемов к прошлому месяцу — примерно на 8% м/м.

- Вопреки ранним прогнозам, спрос на морские перевозки Азия-Европа начал восстанавливаться после «Золотой недели», хотя темпы остаются сдержанными.

Тренды по стоимости перевозки

- Средняя стоимость перевозки по ж/д Китай-Европа на отправления в конце октября: ~$5 800/СФЭ (SOC). По географии отправления ставки варьируются от ~$5 100/СФЭ (Чэнду) до ~$6 400/СФЭ (Шэньчжэнь). Стоимость аренды контейнера в диапазоне от $800 до $1 100.

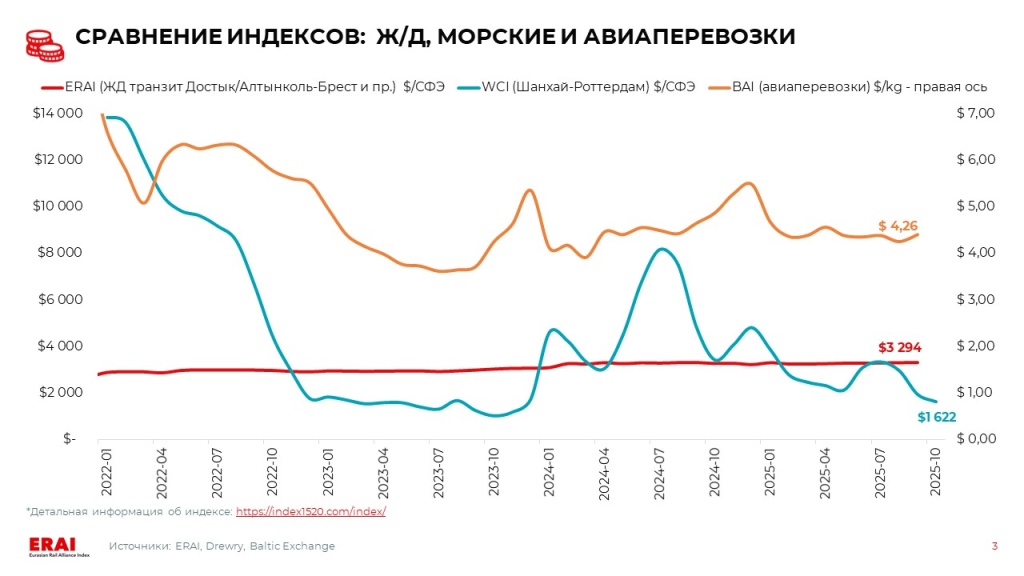

- WCI Шанхай-Роттердам за последнюю неделю вырос на 6% — до $1 669/СФЭ (-13% м/м, −51% г/г) [Drewry]. Индекс прервал падение впервые с конца июля. Линии повысили ставки FAK на вторую половину октября и официально объявили об общем повышении (GRI) на ноябрь [Flexport]. Перегрузка портов, возможные отмены рейсов и риск дефицита оборудования в начале ноября повышают вероятность реализации этих мер. По данным GeekYum, на остаток октября средняя ставка от крупнейших перевозчиков —$1 900/СФЭ, а на первую декаду ноября —$2 600/СФЭ.

ОБНОВЛЕНИЕ: На вечер 23 октября 2025 года показатель WCI Шанхай-Роттердам вырос на 4% по сравнению с прошлой неделей — до $1 736/СФЭ.

- Фьючерсные котировки указывают на умеренный рост ставок морского фрахта до конца 2025 года. В частности, ставки на направлении Азия-Европа могут постепенно подняться до ~$2 300/СФЭ к концу года.

Прочие тренды

- После успешного пилотного рейса по Северному морскому пути оператор Sea Legend Shipping объявил о планах запустить регулярный сервис с лета 2026 года (1–2 рейса в неделю) [Global Times]. В период навигационной паузы компания планирует мультимодальное решение: морская доставка через Суэцкий канал с последующим ж/д плечом до терминалов в Европе (время в пути — около 25 суток). Сервис станет альтернативой China-Europe Railway Express. В будущем компания стремится к переходу на круглогодичную навигацию по СМП.

- 15 октября 2025 года был запущен новый маршрут China—Europe Railway Express по направлению Ухань — Северная Европа [HUBEI.GOV; Fuootech]. По прибытию в Гамбург, часть грузов будет перенаправлена по трем мультимодальным маршрутам: в адрес портов Эсбьерг (Дания), Гётеборг (Швеция) и крупнейших портов Норвегии. Транзитное время составит около 22 суток.

|

|

|

Морские перевозки: краткосрочное оживление рынка на фоне завершения праздников и сбоев в портах Европы

Текущая ситуация и ближайшая перспектива: некоторое оживление спроса и логистические сбои в Европе создают предпосылки для разворота ценовой динамики.

- Вопреки ранним прогнозам, спрос на морские перевозки Азия-Европа начал восстанавливаться после «Золотой недели», хотя темпы остаются сдержанными.

- На фоне стабилизации ситуации в азиатских портах в Северной Европе сохраняются значительные операционные сбои. Забастовки в портах стран Бенилюкса привели к перегрузке терминалов, и, несмотря на скорое завершение протестов, на устранение последствий потребуется несколько недель. В условиях сохраняющихся ограничений на вывоз контейнеров текущие сбои дополнительно дестабилизируют логистические цепочки в Европе. На 19.10.2025 задержки в портах составили: 504 тыс. ДФЭ в Северной Европе (106% м/м) и 738 тыс. ДФЭ в Северной Азии (-54% м/м) [Linerlytica].

- WCI Шанхай-Роттердам за последнюю неделю вырос на 6% — до $1 669/СФЭ (-13% м/м, −51% г/г) [Drewry]. Индекс прервал падение впервые с конца июля. Линии повысили ставки FAK на вторую половину октября и официально объявили об общем повышении (GRI) на ноябрь [Flexport]. Перегрузка портов, возможные отмены рейсов и риск дефицита оборудования в начале ноября повышают вероятность реализации этих мер. По данным GeekYum, на остаток октября средняя спотовая ставка от крупнейших перевозчиков — $1 900/СФЭ, а на первую декаду ноября — $2 600/СФЭ.

- Несмотря на объявленное перемирие в секторе Газа и первые анонсы о восстановлении сервисов, большинство перевозчиков сохраняет выжидательную позицию. По оценке HSBC, полноценное возобновление транзита через Суэцкий канал возможно лишь после нескольких месяцев стабильности в регионе [JOC].

ОБНОВЛЕНИЕ: На вечер 23 октября 2025 года показатель WCI Шанхай-Роттердам вырос на 4% по сравнению с прошлой неделей — до $1 736/СФЭ.

Средне- и долгосрочная перспектива: общий тренд, как и прежде, указывает на растущий дисбаланс между спросом и предложением, усиление конкуренции.

- Грузовладельцы выходят на переговоры по средне- и долгосрочным контрактам в условиях усиленной конкуренции между линиями. Ставки по среднесрочным контрактам, заключённым за последние месяцы, уже на 56% ниже г/г [JOC]. По мнению Drewry, помимо ценовых уступок, грузовладельцы могут рассчитывать на улучшение прочих условий, включая расширение отсрочек по платежам и закрепление обязательств по качеству сервиса.

Рынок перевозок между Китаем И ЕАЭС

- Аналитики Банка России ухудшили макроэкономический прогноз на 2025 год: инфляция ожидается на уровне 6,6%, а рост ВВП замедлится до 1%. Ключевая ставка, согласно ожиданиям, составит в среднем 19,2%. По данным Росстата, потребительские цены в сентябре 2025 года выросли на 0,34% м/м и на 7,98% г/г. Темпы оказались выше августовских (0,26% м/м, 7,5% г/г), а годовая инфляция стабилизировалась около нижней границы прогнозного диапазона ЦБ — 8–8,5%.

- Потребительский спрос сохраняет устойчивый рост: номинальные расходы в сентябре увеличились на 11% г/г при росте розничного оборота на 10%. Основными драйверами стали рост доходов и оживление кредитной активности. В 4Q2025 возможен краткосрочный всплеск спроса из-за ожидаемого повышения НДС, однако в среднесрочной перспективе вероятна нормализации динамики [Коммерсантъ]. Текущая устойчивость спроса поддерживает объемы ввоза потребительских товаров, однако ожидаемое замедление роста потребления в 2026 году будет сдерживать импорт.

- Банк России 24 октября рассмотрит возможность изменения ключевой ставки. Несмотря на сохраняющееся пространство для смягчения, решение будет принято с учетом темпов замедления инфляции и предстоящего повышения НДС, осложняющего достижение целевого показателя в 4%. Большинство аналитиков ожидают сохранения ставки на текущем уровне либо символического снижения на 0,25-0,5 п.п., при этом дальнейшее смягчение денежно-кредитной политики вероятно лишь в декабре 2025 года [Коммерсантъ].

- Согласно прогнозу ИПЕМ, железнодорожные контейнерные перевозки в 2025 году сократятся на 4,8% в связи с устойчивым переходом грузоотправителей на автотранспорт. Дополнительное давление на рынок окажут повышение НДС и жесткая ДКП [PortNews].

- Помимо принципа «ship-or-pay» Минтранс предлагает внести изменения в Устав железнодорожного транспорта, обязывающие грузоотправителей согласовывать заявки на перевозку с операторами вагонов. Эксперты отмечают, что мера улучшит качество планирования перевозок, но в операторском сообщении ее восприняли неоднозначно. Критики опасаются роста зависимости грузоотправителей от операторов и возможного перетока грузов на автотранспорт [1520international].

- По итогам сентября 2025 года общий контейнерооборот морских портов России сократился на 10% в годовом выражении, составив 408,6 тыс. ДФЭ. Наиболее значительно снизился импорт (-16%), тогда как экспорт уменьшился на 8% [InfraNews].

- Возвращение французской контейнерной линии CMA CGM на российский рынок возобновляет дискуссию о необходимости защиты отечественных перевозчиков. Первый контейнеровоз должен прибыть в порт Санкт-Петербурга 17 ноября с последующими еженедельными заходами [Коммерсантъ]. Возвращение CMA CGM усилит тарифное давление на рынке, что создаст дополнительные сложности для российских перевозчиков на фоне снижения импорта. При этом рост общего объема рынка не ожидается — произойдет лишь перераспределение существующих грузопотоков.

- Импортные ставки в мультимодальном сообщении Китай-Москва продолжают сохраняться на стабильно низком уровне, тем не менее за последние 2 недели заметен небольшой рост (+$200/СФЭ), средняя стоимость перевозки через порты Дальнего Востока составляет ~$4 150/СФЭ (SOC). Однако, ставки на прямые ж/д перевозки, напротив, снизились на $200/СФЭ и находятся на уровне ~$4 800 (COC).